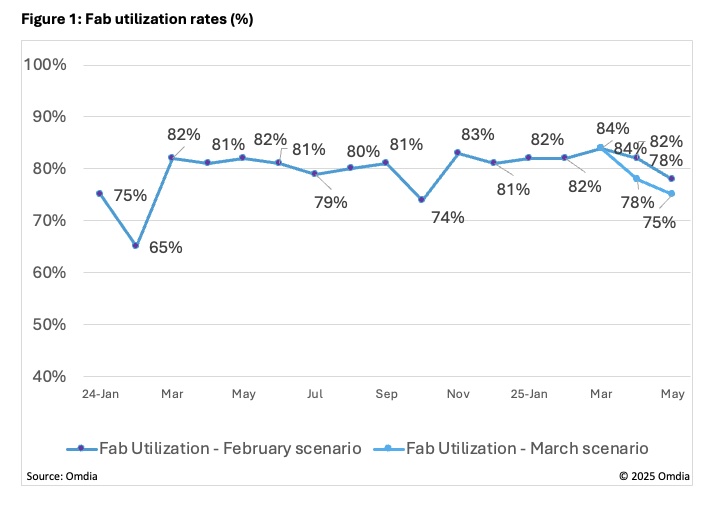

ディスプレイパネルメーカーは、2025年の第1四半期に80%を超える工場の使用を維持していますが、彼らは2025年の第2四半期に使用を削減します。これは、OMDIAの大規模なエリアディスプレイ生産戦略トラッカーの最新レポートから生まれたものです。これは、プロデューサーがパネルの購入に対してより保守的なアプローチを採用していることを強調しています。

この態度は、テレビ、PC、スマートフォンを含むディスプレイアプリケーションの製品に対する新しい米国の義務を取り巻く不確実性によるものであり、MartiとOEMによるパネル注文の削減と組み合わされており、パネルメーカーに容量の使用を減らすように促しています。 Omdiaは、2025年4月に使用が80%未満で、2025年5月にさらに76%下落すると規定しています。

LCDの生産に対する米国の義務の影響

2024年の第4四半期から、パネルメーカーは、81%〜83%の使用レベルで工場を維持しており、中国の補助金プログラムによって部分的に「古いものと新しいものを交換する」ことにより、LCDテレビパネルの需要が増加しました。中国のテレビメーカーも持っています職務のリスクを軽減するために、米国への生産と出荷を加速しました、特に75インチ以下のLCDテレビパネルの2025年の初めに需要を高くします。

「需要の減速と職務の影響に関する不確実性により、パネル生産者は、元の大容量を順序で生産モードを使用する方法から移行しています」と、Omdiaのディスプレイに関する研究のシニアディレクターであるDavid Hsiehは述べています。 「この戦略は、減少中の需要の文脈でパネルの価格を安定させるのに役立つはずです。しかし、パネルの価格は過去6か月で高いままであるため、テレビとPCのブランドとOEMは、米国の職務を補うためのさらなる価格削減を推進することができます」。

Hsiehは次のように付け加えました。「ディスプレイ市場は新しいサイクルに入り、おそらく2025年の後半に安定します。職務とディスプレイの需要への影響は、この移行の主な振動要因になります。」

2025年2月のOMIA予測では、4月の使用は82%、5月から78%の使用が予定されていました。ただし、一部の中国のTFT LCDメーカーが5月1日の休暇の長い休憩を計画しているため、5月の使用はさらに約75%に低下する可能性があります。この状況は、製造業者の価格と戦略に影響を与えると予想されます。

米国の職務状況についてどう思いますか?以下のコメントで教えてください。その間。